You are looking for information, articles, knowledge about the topic nail salons open on sunday near me cession de portefeuille de courtage d assurance on Google, you do not find the information you need! Here are the best content compiled and compiled by the toplist.prairiehousefreeman.com team, along with other related topics such as: cession de portefeuille de courtage d assurance modèle cession de portefeuille d’assurance, modèle gratuit de convention de cession de portefeuille d’assurance, prix de vente d’un portefeuille d’assurances, cession entreprise courtage, cession de portefeuille d’assurance droit d’enregistrement, taxation vente portefeuille assurance, modèle acte de cession de portefeuille, vente portefeuille assurance allianz

Table of Contents

Comment calculer la valeur d’un portefeuille d’assurance ?

Pour les produits financiers à terme, la valeur des contrats en portefeuille désigne la valeur définie par un engagement. Pour calculer cette valeur, on multiplie le nombre de contrats par la valeur d’un point d’indice, puis on multiplie le résultat par le cours du contrat à terme.

Qu’est-ce qu’un portefeuille d’assurance ?

Il s’agit d’un portefeuille de contrats, c’est-à-dire un ensemble de polices disposants de caractéristiques objectives communes.

Comment fonctionne une société de courtage en assurance ?

Une société de courtage en assurance ou un courtier en assurance est un intermédiaire entre un assuré et les compagnies d’assurance. Sa mission est essentiellement tournée vers le conseil et la recherche des meilleures solutions d’assurance adaptées au profil de l’assuré et à ses besoins.

Comment racheter un cabinet d’assurance ?

La méthode la plus pratique pour racheter un portefeuille client est d’intégrer un réseau de franchisés de courtiers en assurance. Mais vous pouvez également opter pour le rachat d’un portefeuille client d’une agence physique.

Comment vendre un portefeuille ?

Re: Vente d’un portefeuille client

La procédure légale est celle des ventes de fonds de commerce : il vous faut prendre un intermédiaire pour séquestrer les fonds, ce qui est assez coûteux. Cela peut être un notaire, un avocat ou un expert-comptable.

Comment développer un portefeuille client en assurance ?

- #1 Pensez au bouche à oreille.

- #2 Utilisez les médias sociaux professionnels.

- #3 Multipliez les opportunités de rencontres.

- #4 Créez vos supports de communication.

- #5 « Exploitez » les clients acquis en 3 étapes.

Comment bien gérer une agence d’assurance ?

- Bien choisir la localisation de son agence. …

- Cibler une clientèle avec des gros portefeuilles. …

- Développer son offre en assurance vie. …

- Savoir déléguer pour améliorer la qualité …

- Sélectionner du personnel d’agence compétent dans son domaine.

C’est quoi un portefeuille de placement ?

Un portefeuille de placements est un peu comme un tiroir rempli de chaussettes. Les placements sont les chaussettes : les actifs que vous utilisez pour atteindre vos objectifs financiers. Le portefeuille est le tiroir, soit le contenant qui renferme tous vos placements.

Qui rémunère le courtier en assurance ?

b) Frais de courtage

Ils sont librement fixés par le courtier et sont payés par le client directement. Ils sont totalement indépendants de la prime d’assurance. A titre d’exemple, il peut arriver qu’un cabinet de courtage facture 20 € de frais de souscription pour un contrat automobile.

Comment un courtier en assurance gagné de l’argent ?

S’il s’agit d’assurer un prêt immobilier, le courtier est rémunéré la plupart du temps par l’organisme assureur, à travers un pourcentage calculé selon le montant de l’assurance emprunteur souscrite pour garantir le prêt. Certains courtiers peuvent aussi facturer des frais de dossier au client.

Quel est le salaire d’un courtier en assurance ?

Tout dépend donc de la compétence des courtiers : certains peuvent toucher un salaire de 10 000 euros nets par mois voire plus et d’autres moins, 3 400 €. Les salaires des jeunes diplômés de l’École Supérieure d’Assurances oscillent entre 32 000 et 38 000 € par an en début de carrière.

Quel diplôme pour ouvrir un cabinet d’assurance ?

Une formation spécifique requise

De la possession d’un de ces 3 diplômes, spécialisés en finance, banque et assurance : un titre ou certificat de qualification professionnelle, une licence ou un master.

Quel diplôme pour ouvrir une agence d’assurance ?

Le porteur de projet de création d’une société d’assurance doit donc détenir un diplôme dans le métier : Licence pro Assurance, banque, finance. Master Assurance.

Quel est le statut d’un agent général d’assurance ?

L’agent général d’assurance est un entrepreneur indépendant. Intermédiaire en assurance, il représente une compagnie d’assurance en qualité de mandataire et, à ce titre, engage cette dernière dans sa relation avec les clients (Code des assurances – art. L. 511-1).

Comment ouvrir un cabinet de courtage en assurance ?

Une formation spécifique requise

D’une expérience de 4 ans (ou 2 ans en tant que cadre) dans une fonction relative à la production ou à la gestion de contrats d’assurance ou de capitalisation dans une entreprise d’assurance, chez un courtier, ou bien un agent général d’assurance.

C’est quoi une société de courtage ?

Les sociétés de courtage sont des intermédiaires entre des investisseurs et le marché de la bourse. A l’instar de CrediPro à Aubagne, son rôle est d’accompagner les investisseurs et de leur permettre d’acheter des actions.

Comment créer une entreprise de courtage ?

Posséder un diplôme supérieur (certificat de qualification professionnelle, licence, master) avec une spécialité assurance, banque ou finance. Effectuer un stage professionnel spécifique d’une durée de 150 heures dans les domaines juridiques, commerciaux et administratifs.

Quel est la différence entre un agent et un courtier d’assurance ?

Un assureur/agent vous présentera seulement son offre sans systématiquement effectuer le travail de comparaison. Enfin, avec un courtier en assurance, vous profitez d’un accompagnement dédié, sur la durée. En vertu de son devoir de conseil, il vous propose chaque année de faire un bilan sur votre contrat.

cession de portefeuille de courtage d assurance

- Article author: www.gide.com

- Reviews from users: 49563

Ratings

Ratings - Top rated: 3.7

- Lowest rated: 1

- Summary of article content: Articles about cession de portefeuille de courtage d assurance de la cession du portefeuille de courtage.Enparticulier,lesmoda litésde transfert d’un portefeuille d’assurance ou de courtage ne sont pas entiques. …

- Most searched keywords: Whether you are looking for cession de portefeuille de courtage d assurance de la cession du portefeuille de courtage.Enparticulier,lesmoda litésde transfert d’un portefeuille d’assurance ou de courtage ne sont pas entiques.

- Table of Contents:

cession de portefeuille de courtage d assurance

- Article author: www.courtage.april-on.fr

- Reviews from users: 15825 Ratings

- Top rated: 4.9

- Lowest rated: 1

- Summary of article content: Articles about cession de portefeuille de courtage d assurance son portefeuille de courtage en assurance devient un véritable enjeu. … et fiscale dans les opérations de cession et d’acquisition de portefeuille. …

- Most searched keywords: Whether you are looking for cession de portefeuille de courtage d assurance son portefeuille de courtage en assurance devient un véritable enjeu. … et fiscale dans les opérations de cession et d’acquisition de portefeuille.

- Table of Contents:

Valeur des contrats en portefeuille РD̩finition РLexique epargne РBoursedesCr̩dits

- Article author: www.boursedescredits.com

- Reviews from users: 48834 Ratings

- Top rated: 3.7

- Lowest rated: 1

- Summary of article content: Articles about Valeur des contrats en portefeuille – Définition – Lexique epargne – BoursedesCrédits Updating …

- Most searched keywords: Whether you are looking for Valeur des contrats en portefeuille РD̩finition РLexique epargne РBoursedesCr̩dits Updating Retrouvez la d̩finition du mot valeur des contrats en portefeuille dans notre lexique sp̩cial epargne

- Table of Contents:

Autres définitions epargne

Valeur et gouvernance d’entreprise Guides connexes

Crédit Immobilier

Crédit Conso

Rachat de crédit

Assurance prêt immobilier

Banque en ligne

Ãpargne

Transfert d’un portefeuille d’assurance : une opération stratégique délicate à mener | Périclès Group

- Article author: www.pericles-group.com

- Reviews from users: 17255 Ratings

- Top rated: 4.5

- Lowest rated: 1

- Summary of article content: Articles about Transfert d’un portefeuille d’assurance : une opération stratégique délicate à mener | Périclès Group Updating …

- Most searched keywords: Whether you are looking for Transfert d’un portefeuille d’assurance : une opération stratégique délicate à mener | Périclès Group Updating

- Table of Contents:

Spécialisé en

banque finance assurance et protection sociale

Autres actualités

La digitalisation doit répondre à un besoin des utilisateurs

Une rentrée chargée pour les sociétés de gestion

La digitalisation dans la prévoyance professionnelle un véritable atout ou le risque d’un service impersonnel

Commissions de mouvement une suppression délicate

Service Public de Côte d’Ivoire :: servicepublic.gouv.ci

- Article author: servicepublic.gouv.ci

- Reviews from users: 4262 Ratings

- Top rated: 3.7

- Lowest rated: 1

- Summary of article content: Articles about Service Public de Côte d’Ivoire :: servicepublic.gouv.ci Updating …

- Most searched keywords: Whether you are looking for Service Public de Côte d’Ivoire :: servicepublic.gouv.ci Updating

- Table of Contents:

Service Public de Côte d’Ivoire :: servicepublic.gouv.ci

- Article author: www.plussimple.fr

- Reviews from users: 41883 Ratings

- Top rated: 4.6

- Lowest rated: 1

- Summary of article content: Articles about Service Public de Côte d’Ivoire :: servicepublic.gouv.ci Updating …

- Most searched keywords: Whether you are looking for Service Public de Côte d’Ivoire :: servicepublic.gouv.ci Updating

- Table of Contents:

Courtier : refus de placement ou reprise de portefeuille de risque – T.C.A. Assurances

- Article author: www.tca-assurances.com

- Reviews from users: 4695 Ratings

- Top rated: 4.8

- Lowest rated: 1

- Summary of article content: Articles about Courtier : refus de placement ou reprise de portefeuille de risque – T.C.A. Assurances Lors d’un départ à la retraite, d’une cession ou d’une mise en liquation judiciaire, le portefeuille du courtier est cédé à un acheteur. Ce dernier sera un … …

- Most searched keywords: Whether you are looking for Courtier : refus de placement ou reprise de portefeuille de risque – T.C.A. Assurances Lors d’un départ à la retraite, d’une cession ou d’une mise en liquation judiciaire, le portefeuille du courtier est cédé à un acheteur. Ce dernier sera un … Courtier : refus de placement ou reprise de portefeuille de risque | T.C.A. Assurances – Assurer les secteurs d’activités atypiques. Assurances sur mesure Couverture Risques atypiques Risques Dommages particuliers.Le courtier est un “intermédiaire en assurances dont le rôle est d’aider ses clients à acheter des contrats. Il doit parfaitement connaître le marché de l’assurance, et pouvoir inventer des solutions de contrats d’assurance ou de réassurance. Il touche des rémunérations dans le cadre de son intermédiation en assurance” (article L 511-1). Pourtant, il peutCourtier : refus de placement ou reprise de portefeuille de risque | Compagnies d’assurances & courtiers, une relation avant tout financière

- Table of Contents:

La relation du courtier une mise en relation client-assureurs

La jurisprudence sur la cession de portefeuille de courtage

Le refus de placement

Les compagnies d’assurances et les courtiers une relation avant tout financière

La limite des compagnies d’assurance

TCA et son offre à la carte pour les courtiers

Paramètres de confidentialité

57 annonces de CABINETS D’ASSURANCE à vendre

- Article author: www.placedescommerces.com

- Reviews from users: 28675 Ratings

- Top rated: 5.0

- Lowest rated: 1

- Summary of article content: Articles about 57 annonces de CABINETS D’ASSURANCE à vendre Cession de droit au bail d’un local commercial de 90 m2 (60 m2 au rez-de-chaussée + 30 m2 … Un portefeuille de courtage en assurances sur toute la France. …

- Most searched keywords: Whether you are looking for 57 annonces de CABINETS D’ASSURANCE à vendre Cession de droit au bail d’un local commercial de 90 m2 (60 m2 au rez-de-chaussée + 30 m2 … Un portefeuille de courtage en assurances sur toute la France. Vente de cabinets d’assurance, AssureurDéposez gratuitement votre annonce ou consultez 57 annonces de CABINETS D’ASSURANCE à vendre

- Table of Contents:

Local commercial idéal pour Infirmiers Assureur Agence immobilière 30 m2 à Vienne au Centre-ville (38200)

Local commercial idéal pour Salon de coiffure Esthétique salon de beauté Manucure Optique Bazar cadeaux Bijouterie Librairie Fleuriste Maroquinerie Parfumerie Prêt-à-porter Vin et spiritueux Assureur 140 m2 à Marseille 6ème (13006)

Cabinet courtage crédit sous franchise en Gironde dans un secteur dynamique (33)

Local commercial idéal pour Assureur 220 m2 à Avignon (84000)

Commerce idéal pour toutes activités de services (assurances banques bureau de change pharmacie à l’Aouina en Tunisie

Gestion de force commerciale auprès des particuliers France

Courtage en crédit et assurance de prêt Poitou-Charentes

Portefeuille de courtage prévoyance et santé France

Vente d’assurances pour particuliers sur une niche de marché France

Assureur Courtier en financement en Loire Atlantique (44)

Local commercial possibilité Assureur Courtier en financement Esthétique salon de beauté 152 m2 dans les Pyrénées Orientales dans une station balnéaire (66)

Portefeuille de conseiller en gestion de patrimoine Champagne-Ardenne

Portefeuille et société de courtage en assurance entreprise (Risques Industriels) Ile-de-France

Courtage en financement et assurance de prêts immobiliers Haute Garonne

Cabinet de gestion des risques professionnels dans le Bas-Rhin (67)

Local commercial open space – mezzanine à Tunis aux Berges du Lac I en Tunisie

Local commercial open space mezanine à Tunis aux Berges du Lac I en Tunisie

Portefeuille de courtage en assurance de personnes IARD et gestion de patrimoine Lorraine

Gestion de patrimoine (crédits immobilier assurance CIF) Isère

Cabinet de protection juridique Rhône-Alpes

La cession du fonds de commerce: ce qu’il faut savoir. – AXISS Conseil

- Article author: www.axiss-conseil.fr

- Reviews from users: 21260 Ratings

- Top rated: 3.7

- Lowest rated: 1

- Summary of article content: Articles about La cession du fonds de commerce: ce qu’il faut savoir. – AXISS Conseil La cession de portefeuille de courtage d’assurance s’analyse en une cession de contrats qui doit être faite conformément au formalisme de l’article 1690 du … …

- Most searched keywords: Whether you are looking for La cession du fonds de commerce: ce qu’il faut savoir. – AXISS Conseil La cession de portefeuille de courtage d’assurance s’analyse en une cession de contrats qui doit être faite conformément au formalisme de l’article 1690 du …

- Table of Contents:

La vente de portefeuilles de contrats d’assurance | La Tribune de l’Assurance

- Article author: tribune-assurance.optionfinance.fr

- Reviews from users: 24541 Ratings

- Top rated: 4.1

- Lowest rated: 1

- Summary of article content: Articles about La vente de portefeuilles de contrats d’assurance | La Tribune de l’Assurance La cession d’un portefeuille d’assurance ou son transfert, bien que précisément régie par le Code des assurances, recèle nombre de problématiques juriques … …

- Most searched keywords: Whether you are looking for La vente de portefeuilles de contrats d’assurance | La Tribune de l’Assurance La cession d’un portefeuille d’assurance ou son transfert, bien que précisément régie par le Code des assurances, recèle nombre de problématiques juriques … La cession d’un portefeuille d’assurance ou son transfert, bien que précisément régie par le Code des assurances, recèle nombre de problématiques juridiques et fiscales.

- Table of Contents:

Dépêches

Top 5 des articles les plus lus

Les Newsletters d’Option Finance

Dans la même rubrique

Le groupe

Le groupe

Service

Service

S’abonner

S’abonner

Acquisition et Cession en cabinet de courtage et assurance – Triactis

- Article author: www.triactis.com

- Reviews from users: 32085 Ratings

- Top rated: 4.8

- Lowest rated: 1

- Summary of article content: Articles about

Acquisition et Cession en cabinet de courtage et assurance – Triactis

Triactis est une société de conseil en vente et achat de cabinet et portefeuille, spécialisé dans le domaine du courtage et de l’assurance. … - Most searched keywords: Whether you are looking for

Acquisition et Cession en cabinet de courtage et assurance – Triactis

Triactis est une société de conseil en vente et achat de cabinet et portefeuille, spécialisé dans le domaine du courtage et de l’assurance. Triactis est une société de conseil en vente et achat de cabinet et portefeuille, spécialisé dans le domaine du courtage et de l’assurance. - Table of Contents:

Triactis en quelques mots

NOS COMPETENCES

L’ACQUISITION

LA CESSION

LA VALORISATION

LEVEE DE FONDS

Que souhaitez-vous faire

Ils nous ont fait confiance et témoignent

Actualités

Acquisition et Cession en cabinet de courtage et assurance – Triactis

Achat et cession de portefeuille de courtage en assurances – Made In Courtage

- Article author: madeincourtage.fr

- Reviews from users: 35930 Ratings

- Top rated: 3.8

- Lowest rated: 1

- Summary of article content: Articles about Achat et cession de portefeuille de courtage en assurances – Made In Courtage L’achat et la cession de portefeuille de courtage en assurances est un véritable enjeu pour tous les courtiers en assurance. En effet, le nombre de cessions … …

- Most searched keywords: Whether you are looking for Achat et cession de portefeuille de courtage en assurances – Made In Courtage L’achat et la cession de portefeuille de courtage en assurances est un véritable enjeu pour tous les courtiers en assurance. En effet, le nombre de cessions … Découvrez le guide pratique édité par APRIL, pour connaître toutes les étapes et réussir l’achat ou la cession d’un portefeuille

- Table of Contents:

Découvrez le guide pratique édité par APRIL pour connaître toutes les étapes et réussir l’achat ou la cession d’un portefeuille de courtage en assurances !

See more articles in the same category here: https://toplist.prairiehousefreeman.com/blog.

Valeur des contrats en portefeuille

Valeur des contrats en portefeuille

Pour la bancassurance, la valeur des contrats en portefeuille correspond à la valeur actualisée des futurs bénéfices qui seront générés par ces contrats. Pour les produits financiers à terme, la valeur des contrats en portefeuille désigne la valeur définie par un engagement.

Pour calculer cette valeur, on multiplie le nombre de contrats par la valeur d’un point d’indice, puis on multiplie le résultat par le cours du contrat à terme.

À Paris, le cours de compensation est défini par Nyse Liffe, en se basant sur les cours de la fin d’une séance. Ce cours sert à base à la fixation des appels de marge.

Transfert d’un portefeuille d’assurance : une opération stratégique délicate à mener

Article rédigé par Emeric Piot – Senior Manager Périclès Luxembourg

Dans le monde des assurances, ces opérations sont courantes et anciennes. Il s’agit pour l’assureur de restructurer son portefeuille existant afin de répondre à des choix stratégiques divers. Mais quelle que soit la motivation, un transfert de portefeuille reste une opération complexe à mener. C’est d’ailleurs pour en faciliter la réalisation que le législateur et le commissariat aux assurances en ont prévu les principales modalités de réalisation. Il s’agit donc d’un processus bien normé.

Pas de transferts individuels à l’initiative du preneur d’assurance

Le sujet de la transférabilité des contrats d’assurance-vie fait l’objet de débats récurrents depuis de nombreuses années. En effet, si transférer ses avoirs bancaires est possible, tel n’est pas le cas d’un contrat d’assurance-vie. Récemment encore en France, dans le cadre des débats sur la loi « PACTE », certains députés de la majorité LREM ont déposé un amendement visant à permettre à un particulier de transférer son contrat d’assurance-vie d’une compagnie vers une autre. Ce projet fut très rapidement enterré par le ministre de l’économie car ouvrir la porte à cette possibilité remettrait en cause tout le modèle de l’assurance-vie. En effet, d’un point de vue technique un contrat d’assurance vie est une enveloppe nettement plus complexe qu’un simple compte bancaire (du fait de la mécanique du fonds garanti, des schémas de rémunération entre assureurs et distributeurs, …).

D’une manière générale, le régulateur a posé un cadre réglementaire équilibré qui permet à la fois : 1 – une mise en concurrence des assureurs, 2 – une protection des épargnants (récemment renforcée par la directive IDD) 3 – des dispositions pour protéger les assureurs en leur garantissant une certaine stabilité des actifs. Ce dernier point est un gage de la pérennité du modèle.

Ceci étant posé, il est à noter que contrairement au preneur d’assurance, la compagnie dispose de la faculté de transférer (ou plus exactement de vendre) un portefeuille de contrats à un autre assureur. Ceci, est bien entendu valable sous réserve d’acceptation préalable par l’autorité de tutelle.

Quelle motivation stratégique pour un transfert de portefeuille ?

A la différence d’une cession d’entreprise ou la personne morale constitue une entité économique autonome vendue dans sa globalité, un transfert de portefeuille va concerner un sous ensemble de l’activité de l’assureur, selon un périmètre bien défini. Il s’agit d’un portefeuille de contrats, c’est-à-dire un ensemble de polices disposants de caractéristiques objectives communes. Cela peut concerner par exemple des polices situées sur une même zone géographique, une typologie de polices spécifiques (contrats collectifs type retraite, un portefeuille présentant des engagements spécifiques, …), des polices liées à un modèle de distribution dédié (vente intermédiée / directe, partenaires bancaires / courtiers indépendants, …). Dans ces cas de figure, la cession du portefeuille permettra à l’assureur cédant de réallouer ses ressources sur son activité prioritaire, conformément à sa nouvelle stratégie. En effet, un assureur qui souhaite stopper son activité commerciale sur un marché spécifique va devoir mettre le portefeuille concerné en « run-off ». Dans ce cas, il va continuer à assumer son historique, c’est-à-dire conserver ses engagements. Cela suppose un investissement constant pour maintenir les outils, réaliser une veille réglementaire et mobiliser des compétences au détriment de l’activité prioritaire. Au choix stratégique initial s’impose donc assez rapidement une contrainte économique. S’il veut « sortir » du marché en question, 2 options s’offrent à l’assureur : un transfert de portefeuille ou une externalisation de type BPO. Néanmoins, dans le deuxième cas, bien que l’activité soit déléguée (à une plateforme ou à un autre assureur), la compagnie continue de porter les engagements et le BPO représente un coût. En revanche, pour l’option du transfert, les engagements sont cédés moyennant finance, ce qui représente un double avantage pour la compagnie cédante.

Du côté de la compagnie cessionnaire (le repreneur) la motivation stratégique sera liée à celle d’un une opération de croissance externe : obtenir une taille critique, une expertise et/ou un volume d’affaire sur un marché donné, accéder à un nouveau marché, à de nouveaux distributeurs, à un savoir-faire…

Si les raisons motivant ce transfert peuvent être diverses, en revanche le processus du transfert lui-même est soumis à une norme bien définie.

Un transfert de portefeuille est-plus complexe qu’une cession d’entreprise

Le transfert de portefeuille se définit comme une opération par laquelle un ensemble de contrats d’assurance est cédé par la société d’assurance cédante à une société d’assurance cessionnaire. La transmission ne porte pas sur un contrat mais sur un ensemble de contrats. Parce que cette opération intervient entre deux sociétés, il s’agit donc d’un transfert dit « conventionnel ». Si la cession d’une société entraine de facto la cession de l’ensemble des actifs, du passif et des accessoires (c’est-à-dire les contrats passés par la société avec des tiers), la « simple » cession d’un portefeuille, n’entraine que la transmission des actifs et passifs d’assurance (c’est-à-dire les engagements techniques et les actifs représentatifs de ces engagements). Comme il ne s’agit pas du transfert d’une universalité en tant que telle, les modalités et le périmètre du transfert doivent être précisés et décrits dans la convention de transfert. Cette dernière, qui prend la forme d’un contrat entre le cédant et le repreneur doit décrire précisément chaque élément des engagements et de l’actif transféré. Concrètement, cela signifie que les « accessoires » ne sont pas transmis, à moins d’une stipulation expresse. Cela vaut par exemple pour les traités de réassurance, les accords de distribution avec les intermédiaires et, d’une manière plus générale, les contrats dont peut disposer la compagnie cédante avec des tiers. Dans ce cas, le projet de transfert du portefeuille devra s’attacher à reformaliser certains accords contractuels avec l’ensemble des parties concernées (par exemple les accords de distribution avec des courtiers). Néanmoins, certaines exceptions subsistent, telles que les contrats de travail des salariés (à certaines conditions).

Du fait de ce cadre juridique et réglementaire, le transfert d’un portefeuille s’avère finalement plus complexe qu’une cession d’entreprise, du fait de l’absence d’universalité à transférer.

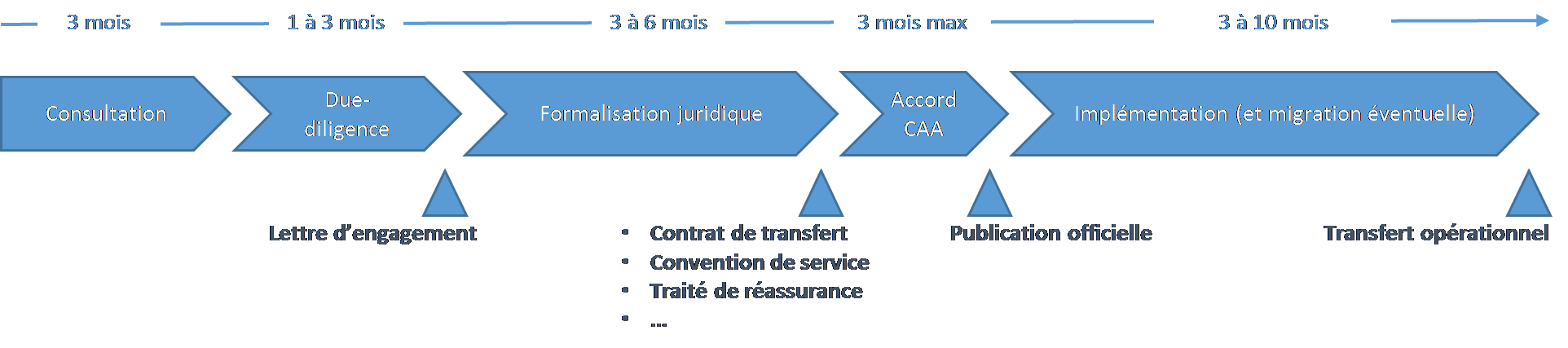

Due-diligence et cartographie des risques à transférer

Préalablement au transfert juridique, les entreprises cédantes et repreneuses vont devoir s’attacher à cartographier les risques inhérents à l’activité. Cette phase de due-diligence va nécessiter un screening complet du portefeuille : analyse de la documentation contractuelle, identification des engagements, cartographie de la géographie des risques, … Cette phase va permettre au repreneur de mesurer précisément les risques transférés avec le portefeuille et de définir, entre autre, la garantie de passif à exiger. Celle-ci, avec le prix du portefeuille, constituera un point crucial de la négociation.

Approbation par le commissariat aux assurances et opposabilité du transfert

Au Luxembourg, un transfert de portefeuille d’assurance doit recevoir l’approbation de l’autorité de tutelle. Le Commissariat aux Assurances s’appuie sur la loi du 7 décembre 2015 sur le secteur des assurances, pour, préalablement au transfert, s’assurer que la compagnie cessionnaire (le repreneur) apporte la preuve qu’elle dispose des fonds propres éligibles nécessaires pour couvrir le capital de solvabilité requis. Ensuite, le CAA n’autorisera le transfert qu’après avoir reçu l’accord des autorités des états dans lesquels les risques ou les engagements sont situés (un délai de 3 mois est laissé aux autorités de tutelles tiers pour s’opposer au transfert).

Il est à noter que, à compter de sa publication officielle à l’issue de son approbation par le CAA, le transfert est opposable aux preneurs d’assurance et aux assurés. Ces derniers ne peuvent donc pas le contester.

Le transfert opérationnel

Il convient ici de bien distinguer le transfert juridique du transfert opérationnel. Les deux transferts ne pouvant être que difficilement réalisés simultanément, la mise en place d’une convention pour gérer la période intermédiaire est donc généralement nécessaire. Elle prend la forme d’une convention de services qui intègre les modalités d’administration du portefeuille par le cédant pour le compte du repreneur et les engagements du cédant en termes d’assistance dans le projet de migration des polices d’un système de gestion vers un autre. Le transfert opérationnel consiste bien souvent en un projet de migration informatique (sauf à ce que le système d’information fasse partie des actifs transférés) et à une campagne d’information vis-à-vis des preneurs d’assurance.

Service Public de Côte d’Ivoire :: servicepublic.gouv.ci

*Description

Une société de courtage en assurance ou un courtier en assurance est un intermédiaire entre un assuré et les compagnies d’assurance. Sa mission est essentiellement tournée vers le conseil et la recherche des meilleures solutions d’assurance adaptées au profil de l’assuré et à ses besoins. L’agrément de courtier ou de société de courtage est une autorisation administrative délivrée par le Ministre en charge du secteur des assurances qui permet à un courtier personne physique ou à une société de courtage régulièrement constituée de commercialiser les produits d’assurances. Elle fait l’objet d’un arrêté publié au Journal Officiel.

*Document à fournir

CONDITIONS À REMPLIR POUR OBTENIR L’AGRÉMENT DE COURTAGE

A/ PIÈCES À FOURNIR

Pour les personnes physiques

Acte de naissance ou jugement supplétif tenant lieu datant de moins de six (06) mois;

Extrait de casier judiciaire datant de moins de trois (03) mois;

Copies certifiées conformes des diplômes et attestations professionnelles en assurance;

Récépissé d’inscription au registre du commerce;

Fiche de déclaration sur l’honorabilité visée par le Procureur de la République, des personnes qui seront habilitées à présenter des opérations d’assurances au public;

Certificat de nationalité;

Une carte de résident pour les ressortissants étrangers d’un État membre de la CIMA ou d’un État accordant en la matière la réciprocité à un État membre de la CIMA;

Comptes prévisionnels détaillés pour les trois (03) premiers exercices;

Pour les personnes morales

Tout autre document jugé nécessaire.

Statuts de la société;

Certificat notarié ou du commissaire aux comptes indiquant le montant du capital libéré;

Récépissé d’inscription au registre du commerce ;

Fiche de déclaration sur l’honorabilité visée par le Procureur de la République, des personnes qui seront habilitées à présenter des opérations d’assurances au public;

Liste des actionnaires ou porteurs de part avec indication de leur nationalité et montant de leur participation;

Liste, selon la forme de la société, des administrateurs, directeur généraux et gérants avec indication de leur nationalité;

Un dossier administratif (acte de naissance datant de moins de six (06) mois, extrait de casier judiciaire datant d’au moins de trois (03) mois diplômes et attestations professionnelles, certificat de nationalité) pour les présidents, directeurs généraux, gérants ou représentants légaux de la société;

Comptes prévisionnels détaillés pour les trois premiers exercices;

Tout document jugé nécessaire.

En outre, les personnes physiques et morales doivent justifier d’un établissement permanent sur le territoire exercice de l’activité.

B/ LES INCOMPATIBILITÉS À L’EXERCICE DE LA PROFESSION DE COURTAGE D’ASSURANCES

Elles concernent les activités exercées par :

Les administrateurs, dirigeants, inspecteurs et employés des sociétés d’assurances;

Les constructeurs automobile et leurs filiales, les garagistes, concessionnaires, agent de vente ou réparateurs de véhicules automobiles, les entreprises et agents d’entreprise de crédit automobile;

Les entrepreneurs des travaux publics et de bâtiments, les architectes;

Les représentants des sociétés industrielles et commerciales ; les experts comptables ; les conseillers juridiques et fiscaux et les experts d’assurances;

Les agents immobiliers, les administrateurs de biens, les mandataires en vente ou location de fonds de commerce, les administrateurs et agents de sociétés de construction ou de promotions immobilières;

Les personnes physiques ou morales appartenant à une entreprise quelconque pour la négociation et la souscription des contrats d’assurances de cette entreprise ou de ses filiales.

Il est interdit aux agents généraux de gérer et d’administrer, directement ou par personne interposée, un cabinet de courtage et plus généralement un intérêt quelconque dans un tel cabinet. La même interdiction s’applique par réciprocité aux courtiers et sociétés de courtage d’assurances.

Il est également interdit aux courtiers d’assurances d’exercer toute autre activité industrielle ou commerciale, sauf autorisation du Ministre en charge du secteur des assurances.

C/ CONDITIONS D’HONORABILITÉ

Ne peuvent exercer la profession de courtier d’assurance :

Les personnes ayant fait l’objet d’une condamnation pour crime ou délit;

Les personnes ayant fait l’objet d’une mesure de faillite personnelle ou autres mesures d’interdiction relative au redressement et à la liquidation judiciaire des entreprises;

Les personnes ayant fait l’objet d’une mesure de destitution de fonction d’officier ministériel en vertu d’une décision de justice ;

Les personnes condamnées pour infraction à la législation ou à la réglementation des assurances.

D/ CONDITIONS DE CAPACITÉ PROFESSIONNELLE

Les courtiers d’assurances, les associés ou tiers qui gèrent ou administrent une société de courtage doivent satisfaire à une des conditions suivantes :

Avoir un diplôme de Maîtrise des Sciences et Techniques d’Assurances (MSTA) ou tout autre diplôme jugé équivalent par l’Institut l’Institutionnel des Assurances (IIA) de Yaoundé et avoir effectué un stage de six mois ;

Avoir un Diplôme de Technicien d’Assurances (DTA) ou tout autre diplôme jugé équivalent par l’IIA et avoir une expérience professionnelle de deux (02) ans ;

Avoir exercé à temps complet, pendant deux (02) ans au moins, dans une entreprise d’assurance ou de courtage, des fonctions relatives à la production et avoir effectué un stage professionnel ;

Avoir exercé à temps complet, pendant un (01) an au moins, une activité en qualité de cadre ou de dirigeant dans une entreprise d’assurance ou de courtage ;

Avoir exercé, pendant deux (02) ans au moins, des fonctions de responsabilité en qualité de cadre ou de dirigeant dans une entreprise industrielle ou commerciale et avoir effectué un stage professionnel en assurance ;

Avoir exercé, pendant deux (02) ans, des fonctions de responsabilité en tant que cadre dans une administration de contrôle des assurances.

E/ GARANTIE FINANCIÈRE

Les courtiers et sociétés de courtage doivent justifier, à tout moment, d’une garantie financière résultant d’un engagement de caution pris par un établissement de crédit habilité à cet effet ou une entreprise d’assurances dont le montant est au minimum égal à dix (10) millions de F.CFA.

Ils doivent également justifier, à tout moment, de l’existence d’un contrat d’assurance les couvrant contre les conséquences pécuniaires de leur responsabilité civile. Ce contrat doit prévoir une garantie de dix (10) millions de FCFA par sinistre et par année.

1-Une (01) demande ;

2-Une (01) copie de la pièce d’identité du propriétaire ou du possesseur (non exigée des notaires).

*Cible

Courtiers et sociétés de courtage en assurance

*Direction

Direction des Assurances, II Plateaux Vallons 6 tranche, Intersection Rues J4 et J99

https://assurances.tresor.gouv.ci/ Email : [email protected]

Tél : (225) 27 22 40 95 95 / (225) 27 22 40 95 94 Fax : 27 22 40 95 96

So you have finished reading the cession de portefeuille de courtage d assurance topic article, if you find this article useful, please share it. Thank you very much. See more: modèle cession de portefeuille d’assurance, modèle gratuit de convention de cession de portefeuille d’assurance, prix de vente d’un portefeuille d’assurances, cession entreprise courtage, cession de portefeuille d’assurance droit d’enregistrement, taxation vente portefeuille assurance, modèle acte de cession de portefeuille, vente portefeuille assurance allianz